元股证券:yy6699.vip均线发散

过去两年,市场上充斥着关于“国产替代”、“产能扩张”和“AI红利”的宏大叙事。有人欢呼,也有人质疑:这些美好的预期,究竟何时能转化为实实在在的业绩?

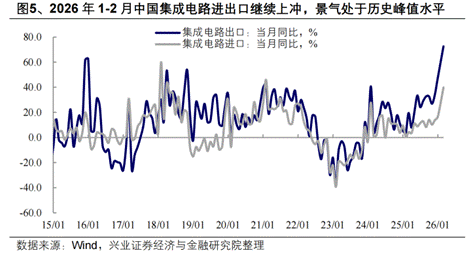

而在刚刚公布的海关数据中:今年1-2月,我国集成电路出口金额同比暴涨近73%!

这不是温和的复苏,而是一场“量价齐升”的超级兑现。当全球贸易仍在迷雾中穿行时,中国芯片以惊人的速度涌向全球。这组数据如同一声春雷,宣告了此前的产业逻辑——从成熟制程的承接,到先进封测的崛起,再到设备端的扩产——或许不再是“纸面预期”。

01、量价齐升

根据海关总署公布的数据,1-2月我国集成电路出口,无论是从数量上还是从金额上,都实现了两位数以上的增长。特别值得注意的是,出口金额凭借68.9%的增长,增幅远远超过13.7%的数量增长,显示出我国集成电路出口实现了量价齐升。

而我国集成电路出口之所以能够实现量价齐升式的快速增长,以下两个环节在其中发挥了重要作用:

1、稳扎稳打:铸牢成熟制程基本盘

AI时代下,对更高性能芯片的需求被无限放大,芯片迭代速度大大加快。根据摩尔定律,更高的性能意味着更先进的制程。因此,各大晶圆厂商在小小的晶体管上展开激烈争夺,只为将尺寸再缩短1nm。

尽管更先进的制程是技术与实力的一种体现,但是成熟制程的需求也不可小觑。汽车、手机、家电……这些日常生活中必不可少的物品,都离不开芯片的指挥。

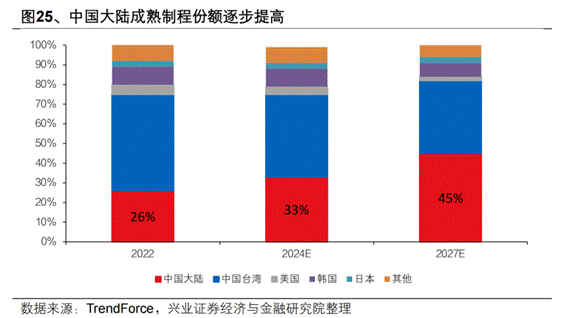

行业普遍预测,随着台积电、三星等巨头全力冲刺2nm/3nm先进制程,必将腾出巨大的成熟制程真空地带,而中国晶圆厂凭借成本与产能优势将成为最佳承接者。当时市场虽有期待,却也担忧中国能否真正吃下订单,甚至陷入低价竞争的泥潭。

2026年的数据或将消解这些疑虑。SEMI数据显示,中国大陆已占据全球8英寸晶圆产能的22%,月产能突破170万片稳居全球第一,正以超预期速度逼近45%的全球份额目标。

更关键的是,曾经担心的“价格战”并未出现,取而代之的是强势的“卖方市场”。在新能源汽车、智能家电等需求井喷的推动下,国内晶圆厂不仅订单饱满,更掌握了前所未有的议价权。出口金额增速远超数量增速的巨大“剪刀差”证明,中国卖出的不仅是芯片,更是借AI之势的高附加值产能服务。

2、持续发力:打造封测领域行业优势

除成熟制程以外,中国内地企业在封装环节也在快速崛起,在行业中逐渐占据领先地位。据统计,2025年全球委外封测营收排名前十的公司中中国内地占据5席,其中长电科技更是位列第3。

芯片封测包括封装和测试两个环节,形象来说,就是既要给制造好的晶圆穿上“保护套”,转化为最终可使用的独立芯片产品,又要进行测试,确保出厂芯片的功能和性能达标。由于中国在封装测试环节具有全球领先的优势,所以大量进口晶圆在国内完成封装测试后复出口,从而贡献了巨大的出口体量。

不仅如此,涨价潮也漫延到了封测环节。作为芯片制造中的关键一环,由于AI半导体需求极为强劲,封测的产能也出现吃紧,从而给厂商带来了议价空间。2026年开年,多家头部存储器封测厂集体向客户发出调价通知,部分急单与长单涨幅最高达30%。报道强调这标志着半导体产业链“卖方市场”格局的形成。因此,封测环节的火爆也极大推动了国内的芯片出口。

02、半导体设备的新机遇

当下,在晶圆代工领域,国内厂商紧紧抓住成熟制程供给空白,积极抢占市场份额;在晶圆封测环节,国内厂商不断精进封测技术,逐渐占据行业领先地位。

更为重要的是,两个领域的产能吃紧也使得扩产迫在眉睫:从中芯国际、华虹半导体等核心等晶圆代工企业,到长电科技、通富微电为代表的封测厂商,几乎所有的龙头都在加大投入,以满足不断增长的强劲需求。(以上个股仅作为举例,不作为推荐。)

对于上游设备厂商而言,这不仅仅是一次订单的增长,更是一场历史性的“黄金收割期”。 半导体行业的铁律是:晶圆厂的资本支出(CAPEX),就是设备商的营收报表。

随着下游大厂为承接订单疯狂扩产,国产设备商正从“送样验证”阶段全面跨入“批量交付、确认收入”的兑现阶段。根据中国招标网披露的设备采购情况测算,2022年设备国产率约18%,估算2023年提升至25%;2024~25年陆续受益于3D NAND、DRAM、先进逻辑相关国产设备突破,估算国产化率提升至30+%;2026年预计有望进一步提升至40%。

而在先进封装领域,国产设备也完成了从“概念炒作”到“价值重估”的跨越。AI芯片对2.5D/3D封装的需求,使单条产线设备投资额激增数倍。国内头部封测厂的2.5D/3D产线中,去胶、清洗、部分刻蚀及测试设备的国产化率已突破30%-40%,而在关键的临时键合/解键合、凸块制造环节,国产设备已进入验证或小批量出货阶段,打破了应用材料(AMAT)、Disco等美日厂商的垄断。

03、相关ETF

对于大多数投资者而言,财盛证券,财盛证券配资,香港财盛证券公司半导体设备行业技术迭代快、周期性强、个股波动巨大,直接投资单一公司的风险很高。因此,更建议采取 “指数化投资” 的策略,通过购买相关ETF,来分享行业整体的成长红利,同时分散个股风险。

目前市场上有两只颇具代表性的产品:

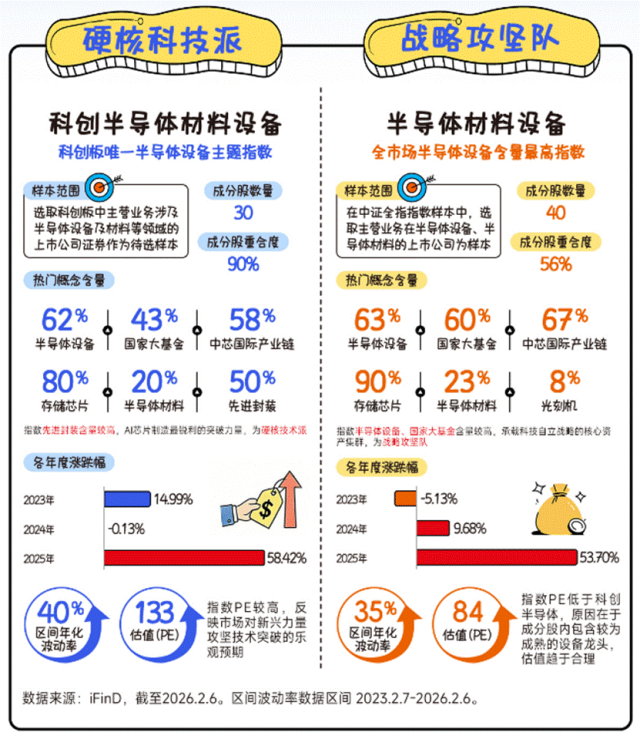

半导体设备ETF华夏(562590):它跟踪中证半导体材料设备主题指数,其中半导体设备的含量在全市场指数中最高(约63%)。这直接受益于全球芯片涨价潮对“卖铲人”(设备商)的确定性需求。

科创半导体ETF(588170):跟踪指数是科创板唯一的半导体设备主题指数,其中先进封装含量在全市场中最高(约50%),聚焦于科技创新前沿的硬核设备公司。

配资网站

注:本文为作者观点,仅供参考。

下滑查看产品信息与风险提示:

投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),投资者在申购或赎回基金份额时,申购赎回代理机构可按照不超过0.5%的标准收取佣金。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETE业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。科创半导体ETFA类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.0%;100万元≤申购金额<500万元,0.5%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.2%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

半导体设备ETF华夏A类基金申购时一次性收取申购费,无销售服务费,前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔;赎回费用:持有期限<7日,1.5%;7日≤持有期限,0%;C类无申购费,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限<7日,1.5%;持有期限≥7日,0%。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

海量资讯、精准解读,尽在新浪财经APP

财盛证券客服电话提示:本文来自互联网,不代表本网站观点。